家計簿を付けて問題点を明らかにしよう!

自由を目指す皆さまこんばんは。

投資歴6年不動産投資歴3年FP3級 地方医療を支えるアラフィフ勤務医のおれんじ髭です。

みなさん、突然ですが家計簿つけてますか?

家計簿をつけてないのは、

医療に例えるならば、検診受けないことと同じかもしれません。

健康状態も定期的にチェックしていかないと病気も早期発見できませんよね。

家計簿も全く付けずに、適当にお金を使っていると、すでに破綻してから

問題に気付くってなことになりかねません。

我が家は今は『Money Foword』のアプリを使用して家計簿付けています。

クレジットカードや銀行口座などと紐づけしておけば、勝手に家計簿を付けてくれる便利もの。

さらに、食費や交通費などの項目まで買ってに振り分けてくれるんです。

レシートを片手にちょこちょこ入力する手間が省けて助かってます。

おすすめアプリです。

見てみたいかたはリンク貼っておきます。

我が家の家計はどうなってますの?

長らく家計に無視を続けてき、放置状態にしていた我が家。

忙しさにかまけて、または医者だからお財布は大丈夫だろ?

とタカをくくっていました。まずは、家計の財務状態である

貸借対照表(バランスシート)の把握に努めました。

恐る恐るでありますが、現状を把握することを夫婦で決心しました。

(いままで家庭を持って一度も把握してませんでした。 今となってはゾッとします。)

負債は住宅ローン、資産はほぼ円100%の円と田舎に建てた自宅。

仮に世界経済の目標値である2%の物価上昇を今後達成できれば

現在の1000万円の価値は、10年後には1219万円となります。

今1000万円で買える車は10年後には1219万円必要という意味です。

銀行預金ではほぼほぼ利息はないため10年で1000万は1000万のまま、

つまり219万円損をすることとなります。

現金または預貯金で資産を保存するのは、物価上昇のインフレ局面では

上記の価値の棄損を容認することを意味します。

また円のみの資産とは、世界の中で日本のみ100%資産を預けることを意味します。

世界に広く分散して資産を預けるほうが安全ではないでしょうか?

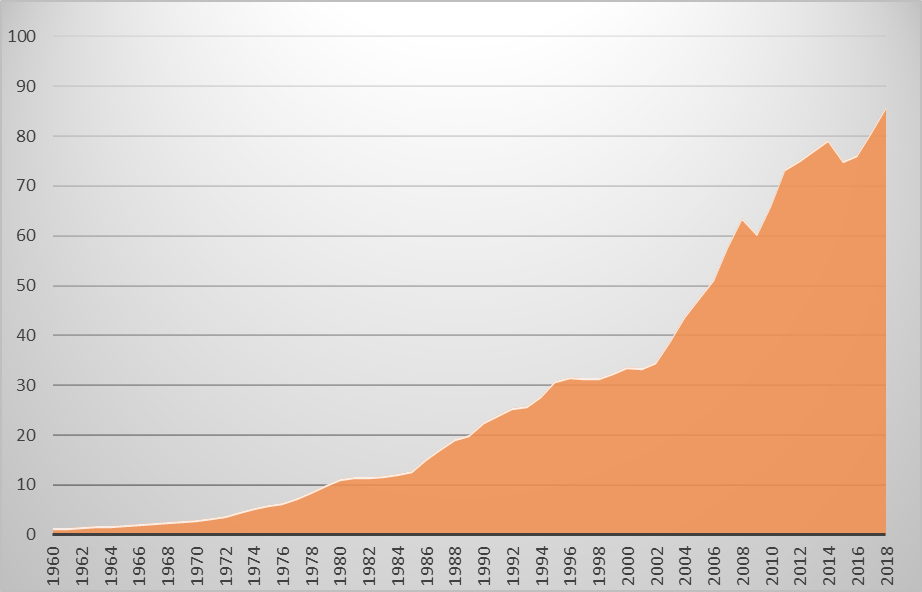

Figure. 世界全体のGDPの推移 世界銀行資料より作成

技術進歩と貿易の拡大によって、世界全体のGDPは1960年と比較すると約60倍に拡大し、

世界経済は大きく発展しています。その全世界の経済成長の波に乗って、

お金に増えてもらう必要がありますね。

そこで僕は証券会社(マネックス証券)に口座開設を行いました。

約6か月分の生活防衛資金を残し、あとは株式・有価証券のペーパーアセットに資金投入し、

ここに投資生活が始まりました。5年間の投資の軌跡はまた後日。

まとめ

まずは、お家のお財布事情の把握から始めましょう。

検査しないと適切な処方すらできませんよね。

家計簿にて病気がないかスクリーニングしましょう。

コメント