自由を目指す皆さんこんばんは。

投資歴6年。不動産投資3年の地方医療を支える勤務医おれんじ髭です。

お金持ちは資産を買う。

金のなる木をたくさん持つことがお金持ちへの近道です。

一般会社員より年収が高い医師。

一方で学会や専門医の更新などの費用や、外車にのって回らない寿司を食ってなど、高ストレス職業のためか、ついつい生活水準が高くなり、気づいたときには散財生活を送りがちな職業でもありますよね。

日本人の健康や命を守る最前線の医師にはマネーリテラシーに関する教育も学生・または研修医の必修の項目にしてもいいんではないかと思います。

ただこのブログを読んでいるあなたは、そんな生活に危機感を感じている、または資産形成を始めた先生かと思います。

公的病院の勤務医は、高収入かつ不況にも強く職業としては安定しており、

いわゆる『高属性』と言われ比較的に銀行さんからの融資を受けやすい職業です。

不動産投資とは親和性が高いのですが、はじめての投資でいきなり不動産投資はややハードルが高いのではないでしょうか?実際僕も投資の入り口は有価証券でした。

投資を開始するには、まずは

半年分の防衛資金(収入がなくなっても半年生きていけるお金)の確保が必要です。

ぼくも、まずは家計簿をつけて自分の生活水準の確認をし、半年分の資金を用意しました。

節約(固定費の見直し)は基本のキ。参考にどうぞ。

それから証券会社で口座を開設しました。資産形成には証券会社の口座開設は必須です。

ぼくはマネックス証券と楽天証券を使用しています。

テンバガーを探し求めた投資初心者

まずは、雑誌とかブログ、You tubeなどで株について勉強しました。

目につくのはテンバガー(株価が10倍に成長する企業)企業。四季報を買い、企業分析。またチャートの見方などいろんな情報に飛びつきまくってました。

つまり、国内の個別株投資から開始しました。

そのなかで最も印象的だったのは、『RIZAP』株でした。

株価でも『結果にコミット』してくれると信じてましたねー。

2017年RIZAP株は大暴騰し、株価は約7.5倍まで急上昇しました。

やや盛り上がり始めた2017年7月に初心者は100株購入。それから毎日毎日アゲアゲ状態。

初心者の僕は俺の投資センス、イケてんじゃねー?と大勘違いさせるお祭りでした。

しかし、2017年12月の1545円が最高値で夢は終わりました。

雪崩が起きた1月12日に売却。その後は下落を続けました。

お祭りは楽しかったです。が、日に何度チャートを見たことでしょう。

また、他のテンバガー候補生の検索のための情報収集も大変な時間を要します。

たどりつくのはインデックス投資(ドルコスト平均法)

個別株投資では、チャートを日々観察し、上がった下がった言いながら過ごすのは楽しいのですが、

投資の神様でなければ、儲け続けるのは難しいことを実感しました。

最も効率よく運用益を得る方法は、ある意味最もつまらない運用法、

チャートの動きに反応せず、機械的に、かつ、広く分散する投資法ということを学びました。

『敗者のゲーム』や『ウォール街のランダムウォーカー』はインデックス投資をするにあたり、一度は読んでおきたいバイブルです。「市場と投資の本質」を伝える投資哲学の名著として、世界中で読み継がれてきたベストセラーであります。

プロのファンドマネージャーがいろいろこねくり回して投資を行っても、長期の視点で見ればほとんどのファンドは、S&P500(アメリカの優良企業500の株価を指数化したもの)などの指数に連動したインデックスファンドに投資成績が劣っているという結果です。

15年以上の長期目線で広く分散投資すれば、負けない投資法です。

機械的に積み立て投資で全米・全世界のインデックス投資を積み上げています。

インデックス投資の最もよい点は、ほったらかしです。投資信託、またはETFがコロナショックで30%くらい株価が減少しても、慌てません。20年-30年と長期目線で考えます。定期購入なので株価が下がった時には投資信託、またはETFを安価でたくさん購入できます。そのため徐々に日々株価がいくらなのかは気にならなくなってきます。たまに確認するくらいです。本業に集中できます。

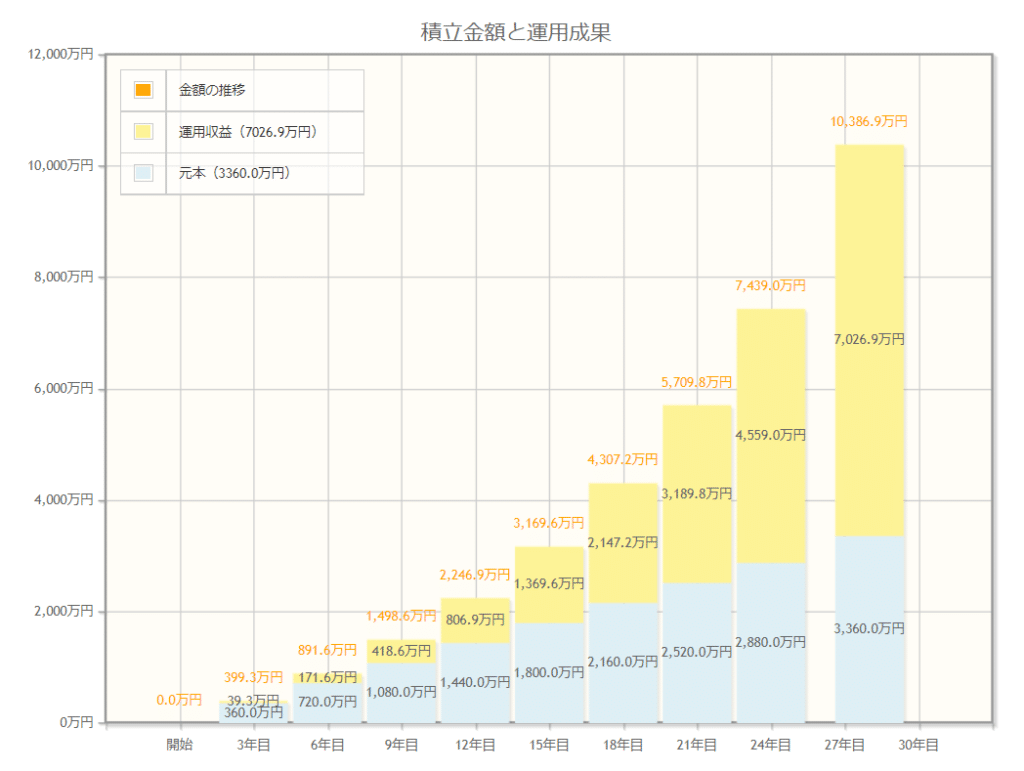

一億円の資産をつくる方法

固定費を浮かせた分を積み立て投資を。歯を食いしばって月に10万円、年率約7%(米国株インデックス投資の平均利率)で運用すれば28年で億り人となります。

後半の資産の増加率はすごいですね。これぞ複利の効果。

65歳でリタイアとして37歳から28年間。月10万円ずつコツコツ積み上げれば

リタイア時には1億の資産が形成される計算となります。

いたってシンプルな投資法ですが、再現性の高い投資法ではないかと思います。

デメリットは、あくまで老後資金の形成の視点に立った投資であり、

『DIE WITH ZERO』ののように若い時に様々な経験をするために計画的に浪費するためのインカムゲインを得ていく投資法ではありません。

どのような人生を歩んでいくのかをよく考えて投資計画を作成しましょう。

ちなみにDIE WITH ZOROに関して詳しく知りたいかたは下にリンク張っておきますね。

まとめ

・有価証券にて1億円の資産を形成するには月10万円で28年の年月が必要です。

・ドルコスト平均法で20年30年の視野で全米・または全世界に積み立て投資を行うことで再現性の高い資産形成が可能になります。

老後資金の形成と今を楽しく生きるためのお金の消費のバランスを各人の人生設計に合わせてアレンジすることで、リア充しながら着実に資産形成をしていければいいですね。

またあくまでもこれまでの歴史に沿ってシュミレーションしています。

未来にも当てはまるのかは誰もわかりません。元本割れのリスクもありますので、投資の最終判断は自己責任でお願いいたします。

内部リンクはこちら

コメント